Какой номер отпускных в справке 2 ндфл. Основы начисления премии работникам

Данные о доходах физических лиц заполняют по форме N 2-НДФЛ "Справка о доходах физического лица за 200_ год". Справку предоставляет предприятие, организация или учреждение (налоговый агент) по каждому физическому лицу, которое получило от него доход, и заполняется отдельно по каждой ставке налога. Но при заполнении справки возникают затруднения с оформлением переходных отпускных.

Вам понадобится

- - справка о доходах;

- - фактическая дата получения отпускных сотрудником.

Инструкция

Отпускные в справке по форме N 2-НДФЛ пишите по дате их фактического получения. Для определения этой даты руководствуйтесь положениями статьи 223 Налогового кодекса.

Не забудьте, что во время отпуска сотрудник освобожден от выполнения трудовых обязанностей, поэтому, к доходам по оплаты труда отпускные не относятся. Датой фактического получения отпускных считайте выдачу денег на руки сотруднику или день их перечисления на его банковский счет. То есть, если сотрудник получил деньги 15 июня, то датой фактического получения отпускных является 15 июня.

В справке сумму отпускных покажите в том месяце, в котором они были выплачены сотруднику. Также поступите в случаях, если отпуск захватывает два месяца. К примеру, всю сумму отпускных, которые были выплачены в декабре 2010 года, даже если отпуск заканчивается в январе 2011 года, отразите в справке за 2010 год.

Все суммы в документе запишите в рублях и копейках через десятичную точку, исключением являются суммы налога. Налоговые суммы вычислите и отразите в рублях (без указания копеек). Суммы налога меньше 50 копеек отбросьте, а суммы больше 50 копеек и свыше округлите до полного рубля.

В справке заполните все показатели, если другое не указано рекомендациями по заполнению формы 2 НДФЛ. Информацию о доходах физического лица, для которого налоговый агент произвел перерасчет налога на доходы за предыдущие налоговые периоды из-за уточнения его налоговых обязательств, оформите в виде новой Справки.

Налог с сумм оплаты отпуска удержите при выплате денежных средств налогоплательщику, включая перечисление дохода на его банковский счет. Заполненную справку подпишите в поле «Налоговый агент (подпись)». Обратите внимание на то, чтобы ваша подпись не закрывалась печатью. Печать поставьте в специальном месте («М.П.») в нижнем левом углу документа. В поле «Налоговый агент (должность)» укажите вашу должность, в поле «Налоговый агент (Ф.И.О.)» свою фамилию и инициалы.

Каждый человек имеет право на отдых. Для этого предусмотрено предоставление различных отпусков, одни из которых оплачиваются, другие – нет. Разберемся, когда и как должна производиться оплата.

Основные сведения

Рассмотрим, что это такое «отпускные» и какими нормативными документами регулируется их выплата.

Определения

Отпуск – период, когда сотрудник предприятия имеет законное право не ходить на работу. Такое время предоставляется для отдыха или других целей.

Условия предоставления отпуска

Дополнительный отпуск предоставляется, если человек работает в неблагоприятных условиях, которые негативно сказываются на состоянии здоровья человека.

Его могут получить сотрудники компании:

- что имеют вредные или опасные условия работы;

- работа которых характеризуется особыми условиями;

- что имеют ненормированный рабочий день;

- что работают на Крайнем Севере или в регионе, что считается приравненным к нему.

Работодатели вправе самостоятельно утвердить дополнительный отпуск, если иные правила не прописаны в законодательных актах.

Порядок его предоставления будет установлен или другим документом, при принятии которого было учтено мнение профсоюза.

Оплачиваемые отпуска работодателем должны предоставляться своего сотруднику каждый год ( , ). Лицо имеет право отправиться в него, отработав не меньше полугода в компании.

Если это предусмотрено соглашением работника и работодателя, лицо может взять отпуск и ранее. Такая возможность есть у:

- сотрудницы, которая берет декретный отпуск;

- несовершеннолетнего лица;

- гражданина, что усыновил малыша, которому не исполнилось 3 месяцев и т. д.

Во всех случаях обязательно соблюдение условия непрерывности стажа. То есть, в отпуск может отправиться лицо, которое работало в компании.

- если наступает временная нетрудоспособность лица;

- если сотрудник компании исполняет государственные обязанности, когда лицо должно быть освобождено от работы ();

- в иных ситуациях.

Продление отпуска на необходимое количество дней осуществляется автоматически, но сотрудник должен уведомить об этом руководство фирмы.

Если работодатель не выплатил вовремя отпускные или не уведомил за 2 недели о предоставлении отпуска, лицо имеет право написать заявление о переносе отпуска на другое время. Иногда такой отпуск может переноситься на другой год.

Время отпуска должно быть использовано в течение 12 месяцев по окончанию года, за который он был предоставлен. Не допускается не предоставлять ежегодные отпуск 2 года подряд. Несовершеннолетнее лицо должно отдыхать каждый год.

Очередные отпуска могут использоваться работниками частями, инициатором чего, зачастую, становится работник. Но для этого необходимо получить согласие руководителя. Одна часть отпуска должен быть не меньше 2 недель.

Сотрудник может быть отозван из отпуска (по его согласию), если в этом возникает производственная необходимость. В законодательстве не установлено форму таких соглашений. Но желательно согласие работника оформить в письменном виде.

Лицо имеет право отказаться выйти на работу до того момента, пока не окончится отпускной период. И это не будет считаться нарушением трудового распорядка.

Отзывы оформляются приказами, где прописывается время, когда лицо сможет взять неиспользованные дни отпуска. Такой период может быть предоставлен в текущем году, или присоединен к отпуску в следующем году.

Нельзя отзывать с отпуска:

- Беременную женщину.

- Несовершеннолетнего сотрудника.

- Лицо, работа которого является вредной или опасной.

При этом не имеет значения даже то, что такие сотрудники согласны прервать свой отдых.

Действующая нормативная база

Порядок предоставления отпуска и его оплаты отражены в гл. 19 Трудового кодекса России.

Какие могут быть особенности выплаты?

В соответствии со ст. 126 ТК можно заменить часть отпуска (что превышает 28 дней) денежными компенсациями. Об этом должен попросить сам работник, написав соответствующее .

Такая замена не допускается при уходе в отпуск беременной, лица до 18 лет или работника, что имеет опасные условия труда. Обратим внимание и на особенности продления – законодательством не установлен максимальный предел.

Праздничные дни и выходные не должны включаться в отпуск и не могут оплачиваться. Начисление и выплата полагающихся сумм должны производиться за 3 дня до начала дней отдыха.

В таком списке отражены суммы, которые получены работником при исполнении обязательство по трудовому договору. Но компенсацию и иные перечисления включать в расчет не нужно.

Рассмотрим, какие доходы будут браться во внимание:

- Заработок человека, что начислены согласно правилам системы оплаты на предприятии.

- Оплата за дополнительное время работы учителя.

- Гонорар, что получен корреспондентом издания и работником культуры.

- Надбавка к зарплате за выслугу, стаж, что была получена в расчетном периоде.

- Сумма, что была получена за выполнение вредного труда, надбавка, что утверждена в отдельном территориальном округе, выплата за работу, которая выполнена сверхурочно.

- Премиальная выплата, что произведена в расчетном периоде.

- Премия за прошлый год, если они были начислены даже не в расчетном периоде.

Разовая премия будет учтена, если она имеет отношение к вознаграждениям за труд. Иные премиальные средства (за участие в конкурсе, к празднику) в расчеты приниматься не будут.

Нельзя учитывать при определении размера отпускных такие выплаты:

- Больничное пособие, декретные начисления.

- Материальную помощь.

- Компенсацию, выплаченную за простой, который возник из-за руководства.

- Суммы, выплаченные в период ухода за больным родственником, лицом с инвалидностью.

- Сумму отпускных, что были получены (при делении отпуска на несколько частей).

- Средства, что получены при прохождении медосвидетельствования и сдаче анализов.

- Компенсационные выплаты за командировочные затраты.

- Компенсацию сотруднику за учебу, если было прервано работу.

При расчете размера средней зарплаты стоит суммировать все полученные средства и разделить их на 29,3 дней и на 3 (учитываемые месяцы при определении величины).

Рассчитывать можно и по другим правилам, если это предусмотрено трудовыми договорами, заключенными сотрудником фирмы и ее руководством. Но нельзя допускать ущемления прав работника.

С отпускных уплачивается НДФЛ. Необходимую сумму (13%) будет удержано при перечислении. Уплата налога в казну осуществляется в день, когда лицо получит отпускные на свой счет.

В обязательном порядке также удерживаются социальные взносы. При этом будет уменьшено сумму, что облагается налогом на прибыль.

Согласно законодательству, допускается составлять договор с сотрудником, где будет утверждено неполный рабочий день или неделю. Ограничения при уходе в отпуск не возникают.

При расчете необходимо будет учитывать фактически отработанное время. Дни же не уменьшают. Если лицо не работало длительное время, при расчете стоит учесть только те месяцы (в том числе и неполные), когда сотрудник находился на работе.

Определите фактические выходы, что будут учтены при подсчетах в пропорциональном соотношении. При увеличении оклада высчитывают коэффициент. Размер нового заработка делят на величину заработка, что был установлен до повышения.

С использованием коэффициента производят перерасчеты средней зарплаты за день. Индексацию проводят по всему отделу компании.

При увеличении заработка одному работнику корректировку не осуществляют. Физическое лицо имеет право на полный отпуск по истечению полугода с того момента, как будет принят на работу.

Если лицо отправилось в отпуск раньше такого срока, а затем увольняется, работодатель справе взыскать выданные отпускные за время, которое еще не отработано.

В отпускной вид стажа включают временный период времени, что отработано, отдых и праздничные дни, ежегодные отпуска, период простоя, вынужденных прогулов, отпуск без содержания до 14 дней, время нетрудоспособности.

Совместитель имеет право на отпуск по каждому месту работы одновременно. Если на одной работе такому гражданину полагается удлиненный отпуск, то на второй работе должны быть предоставлены дополнительные неоплачиваемые дни отпуска на несовпадающий период.

При внутреннем совместительстве расчет будет один. Если же лицо является внешним совместителем, тогда будет произведено 2 расчета.

Если сотрудник переводится, увольняя его, работодатель должен выплатить полагающуюся компенсацию за время неиспользованного отпуска.

На новой работе стаж и отпускные будут определяться согласно действующему распорядку. Эти же правила касаются и расчета отпускных переведенных лиц в нутрии фирмы. Время декретного отпуска не нужно включать в расчеты.

Кто оплачивает отпускные — работодатель или государство?

Все зависит от того, в какой вид отпуска отправился работник. Если это очередной отпуск, то оплата производится за счет средств работодателя.

А вот отпуск, предоставленный на период нетрудоспособности по беременности и родам должен оплатить Фонд социального страхования .

Порядок будет таким:

- Компания перечисляет с зарплаты работницы взносы в ФСС в течение всего времени работы.

- После подачи необходимой документации, руководство фирмы производит расчеты и передает данные в ФОНД.

- Госструктуры перечисляют на счета работодателя нужные средства.

- Организация, где числится работница, делает перечисление средств на карточку женщины или выдает наличными.

Если государственный орган задержал выплаты, оплачивается отпуск за счет работодателя. Необходимую сумму ему вернет Фонд соцстраха.

От чего зависит размер?

Размер отпускных будет определен на основании:

- фактически отработанных дней в расчетном периоде, и соответственно – среднедневного заработка человека;

- продолжительности отпуска.

Код дохода в справке 2-НДФЛ

Отпуск должен предоставляться работнику в обязательном порядке. При этом не имеет значения ни должность, ни стаж, ни размер зарплаты.

Поэтому знания правильного расчета отпускных пригодятся не только для безошибочного начисления необходимой суммы бухгалтером, но и для осуществления контроля самим сотрудником компании за справедливостью оплаты.

Бухгалтерам стоит рассчитывать средний заработок при определении размера отпускных выплат. Но стоит ли при проведении расчетов учитывать отпускные, которые выдавались сотруднику компании ранее? Существуют определенные правила расчета среднего заработка для отпускных, придерживаясь которых можно безошибочно начислить...

При увольнении работника компания должна произвести полный расчет, в который входят и суммы отпускных. Разберемся, каких правил стоит придерживаться в 2017 году при определении сумм компенсационных перечислений. Для расчета компенсации за неиспользованный отпуск при увольнении в 2017 г не нужно иметь особых знаний. Но молодые...

С родителя, которого суд обязал платить средства на содержание своего ребенка, должны удерживаться алименты не только из заработка, но и из отпускных. Когда и кем такие перечисления производятся, как рассчитываются? Рассмотрим законодательные положения, которые актуальны в 2017 году. В обязанности бухгалтера входит...

Редко кто планирует свое увольнение с места работы заранее. Поэтому может возникнуть ситуация, когда работник не успеет отгулять полностью свой ежегодный отпуск. При таких обстоятельствах работодатель должен начислить и выплатить сотруднику компенсацию за неиспользованное время законного отдыха. СодержаниеОбщие...

Сегодня работодатель обязан предоставлять своим работникам отпуск, а также денежную компенсацию за него. При этом непосредственно во время отпуска официально трудоустроенный сотрудник имеет право отсутствовать на своем рабочем месте. Когда необходимо, работник имеет право на основании заявления и по предварительной...

Показывается ли в форме 2 НДФЛ отдельной позицией отпускные, которые выданы в середине месяца, но НДФЛ по ним будет перечисляться до конца месяца. Аванс отдельно не отражается? НДФЛ со всей суммы за месяц перечисляется в последний день месяца(она же дата выдачи).

Ответ

Да, показывается. Отпускные отражайте в том месяце, в котором выплачены под кодом дохода 2012. Выплаченный аванс в справку 2-НДФЛ не включаются.

Как составлять справку по форме 2-НДФЛ

Ситуация: Как отразить в справке по форме 2-НДФЛ сумму отпускных, если отпуск начинается в одном месяце, а заканчивается в другом

Пример отражения отпускных в справке по форме 2-НДФЛ. Отпуск сотрудника начинается в одном месяце, а заканчивается в другом

Экономисту организации А.С. Кондратьеву предоставлен основной оплачиваемый отпуск с 26 декабря 2015 года по 15 января 2016 года. Сумма начисленных отпускных составляет 10 000 руб. Детей у Кондратьева нет.

Сумма НДФЛ с отпускных составила 1300 руб. (10 000 руб. × 13%).

19 декабря 2015 года Кондратьев получил в кассе организации отпускные в сумме:

10 000 руб. - 1300 руб. = 8700 руб.

Несмотря на то что отпуск сотрудника заканчивается в 2016 году, сумму начисленных отпускных бухгалтер организации включил в его налогооблагаемый доход за 2015 год.

В перечень кодов доходов были внесены дополнения и изменения. В частности, был исключен код 2791, которым обозначались доходы, полученные в натуральной форме от сельхозпроизводителей; изменилось содержание кода 3010. Если ранее этим кодом обозначались доходы от выигрышей, выплачиваемых организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов), то с 26.12.2016 под кодом 3010 обозначаются доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе. Кроме того, перечень кодов доходов дополнился кодами для отражения доходов от операций с ценными бумагами, производными финансовыми инструментами, процентов по операциям, учитываемым на индивидуальном лицевом счете. Подробнее об ответственности за неверное заполнение справки 2-НДФЛ см.

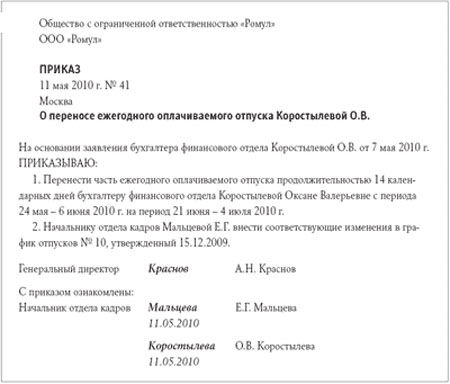

Приказ о предоставлении отпуска (форма Т-6)

Она отображает состояние машины на экране брелока. Чтобы уменьшить время работы и одновременно облегчить свои усилия, можно параллельно заняться сразу несколькими делами. Возможно, тонер высыпается из картриджа. Внутри здания следует осмотреть фрески Амброджо Лоренцетти и Симоне Мартини (14 век), которые считаются одними из лучших в Европе в своем жанре. То же самое и с глобальным потеплением. Основное же отличие гриля от барбекю является наличие крышки, что позволяет термически обработать продукт со всех сторон, пропитать его неповторимым ароматом дыма, подкоптить.В день увольнения работника с ним нужно произвести окончательный расчет (ч. 1 ст. 140 ТК РФ). При этом работодатель обязан выплатить сотруднику (помимо причитающейся ему зарплаты) компенсацию за неиспользованный отпуск, см. ч. 1 ст. 127 ТК РФ. Указанная выплата облагается НДФЛ в общеустановленном порядке (абз. 7 п. 3 ст. 217 НК РФ), то есть с дохода работника в виде компенсации за неиспользованный отпуск организация должна удержать налог по ставке 13 процентов (п. 1 ст.

Сведения о доходах физических лиц за налоговый период предоставляются в справке 2-НДФЛ.

Перечень соответствующих кодов, приведенный в справочнике, не предусматривает специального кода, который обозначал бы компенсацию за неиспользованный отпуск.

Кроме того, иногда на практике указанную компенсацию отражают по коду 2000 «Вознаграждение за выполнение трудовых или иных обязанностей» или по коду 2012 «Суммы отпускных выплат». Однако по своей сути указанная выплата является компенсационной, не связана с вознаграждением за труд и не относится к отпускным.

Новая форма 6-НДФЛ

Форма 6-НДФЛ состоит из титульного листа и двух разделов: Раздела 1 «Обобщенные показатели» и Раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц». Расчет составляется нарастающим итогом за первый квартал, полугодие, 9 месяцев, год и представляется в налоговый орган, соответственно, не позднее 30 апреля, 31 июля, 31 октября и 1 апреля года, следующего за истекшим налоговым периодом.Коды в 2-НДФЛ

Теперь юрлицам рекомендуется использовать статус «01», а ИП – «09». О том, как отразить в расчете 6-НДФЛ призы, матпомощь, а также выплаченные в конце декабря зарплату и отпускные, рассказывает специалист налоговой службы. Налоговики опасаются возникновения большого количества невыясненных платежей из-за ошибок, допущенных в платежках на уплату страховых взносов. Ведь поменялись КБК и реквизиты получателя платежа. В конце 2015 года была утверждена новая форма справки по форме 2-НДФЛ (утв. Приказом ФНС от 30.10.2015 № ММВ-7-11/)Помимо этого, компенсация за неиспользованный отпуск, как и любой иной доход, с которого налоговым агентом был исчислен и удержан НДФЛ, подлежит отражению в расчете по форме 6-НДФЛ, форма и порядок представления (далее — Порядок) которого утверждены приказом ФНС России от 14.10.2015 N ММВ-7-11/ Обязанность по представлению этого расчета в налоговый орган по месту своего учета возложена на налогового агента п.

6-НДФЛ: примеры заполнения новой формы

Можно разработать и специальный регистр (см. образец ниже), не забыв утвердить его форму в качестве приложения к учетной политике. При этом такой регистр должен содержать всю информацию, необходимую для заполнения 6-НДФЛ (о датах начисления, перечисления и удержания НДФЛ см. справочную таблицу). Отсутствие налогового регистра по НДФЛ является основанием для привлечения налогового агента к ответственности по статье 120 Налогового кодекса (п. 2 письма ФНС России от 29.12.2012 № АС-4-2/22690)Как заполнять 6-НДФЛ: ответы на популярные вопросы

А могут поступить и как обычные налоговые агенты - подать расчеты в отношении работников филиалов в инспекции по месту учета этих подразделений. Как и крупнейшие налогоплательщики, предприниматели, совмещающие ЕНВД или патентную систему с другими режимами обложения, стали заложниками толкования НК РФ. Так, согласно абз. 5 п. 2 ст.230 НК РФ налоговые агенты - индивидуальные предприниматели, которые состоят в налоговом органе на учете по месту осуществления деятельности в связи с применением ЕНВД и (или) патентной системы налогообложения, представляют расчет в отношении своих наемных работников в налоговый орган по месту своего учета в связи с осуществлением такой деятельности.

Коды доходов в 2-НДФЛ

Теперь юрлицам рекомендуется использовать статус «01», а ИП – «09». О том, как отразить в расчете 6-НДФЛ призы, матпомощь, а также выплаченные в конце декабря зарплату и отпускные, рассказывает специалист налоговой службы. Налоговики опасаются возникновения большого количества невыясненных платежей из-за ошибок, допущенных в платежках на уплату страховых взносов. Ведь поменялись КБК и реквизиты получателя платежа. Действующие коды доходов, проставляемые в справке 2-НДФЛ, были утверждены Приказом ФНС в конце 2015 г.6-НДФЛ с 2017 года

Поэтому в следующем месяце компания пересчитывает отпускные. Сложности возникают, если после пересчета отпускных сумма получилась меньше. Тогда компания удержит у работника переплату. А НДФЛ, перечисленный с лишнего дохода, вернет сотруднику. Налог компания возвращает за счет других работников, то есть уменьшает текущие платежи в бюджет. ФНС сообщила, что в строке 090 расчета нужно показать возвращенный налог в том периоде, в котором компания вернула деньги работнику.Оформляем 2-НДФЛ на — раз, два, три

Теперь юрлицам рекомендуется использовать статус «01», а ИП – «09». О том, как отразить в расчете 6-НДФЛ призы, матпомощь, а также выплаченные в конце декабря зарплату и отпускные, рассказывает специалист налоговой службы. Налоговики опасаются возникновения большого количества невыясненных платежей из-за ошибок, допущенных в платежках на уплату страховых взносов. Ведь поменялись КБК и реквизиты получателя платежа. Не позднее 1 апреля нужно представить в ИФНС справки 2-НДФЛ по всем гражданам, которые получили от вашей организации доходы в 2012 г.Справка о доходах 2-НДФЛ за 2015 год: нюансы заполнения

Да и в инструкции по заполнению справки 2-НДФЛ приведен пример, из которого видно, что по доходам, с которого не был удержан НДФЛ, компания должна подавать сведения дважды. Однако суды с таким подходом не согласны. Как указывают арбитры, справки с признаком «2» содержат все необходимые сведения, подлежащие указанию в справке с признаком «1». Поэтому если налоговый агент в установленные сроки сообщил в инспекцию о невозможности удержать НДФЛ, подав справку о доходах по форме 2-НДФЛ с признаком «2», то повторную справку с признаком «1» можно не представлять (Постановления ФАС Уральского округа от 23.05.14 № Ф09-2820/14, от 24.09.13 № Ф09-9209/13). Другое дело, что, пожалуй, вряд ли кто захочет доводить дело до суда.Каким образом отразить в справке 2-НДФЛ сотруднику, увольняющемуся, удержание части отпускных за неотработанные дни отпуска?

Сумму излишне начисленных отпускных в бухучете сторнируйте. Такой вывод следует из письма Минфина России от 20 октября 2004 г. № 07-05-13/10. Соответственно, сделайте сторнирующие проводки по удержанию НДФЛ и начислению страховых взносов с суммы излишне выплаченных отпускных. Основанием для исправительных записей служит бухгалтерская справка, отражающая сумму отпускных за неотработанные дни отпуска. При выплате отпускных (в т. ч. и за неотработанные дни отпуска)Заполнение 6-НДФЛ: отпускные выплаты

Исходя в том числе из положений главы 23 Налогового кодекса дата фактического получения дохода, дата удержания НДФЛ и дата (срок) перечисления НДФЛ в бюджет - это три самостоятельные даты, каждую из которых определяют на основании отдельных норм указанной главы (ст. 223. пп. 4. 6 ст. 226. пп. 7. 9 ст. 226.1 НК РФ; письма ФНС России от 18.03.2016 № БС-4-11/С 01.01.2018 вступят в силу поправки в НК, согласно которым вести раздельный учет НДС по товарам (работам, услугам), используемым как в облагаемых НДС, так и в не облагаемых/освобожденных от обложения налогом операциях, нужно будет, даже если соблюдается правило пяти процентов.

Подрядчик уплатил НДС, а суд не признал работы выполненными: что делать?

НДС, начисленный и уплаченный подрядчиком в бюджет по работам, которые суд признал невыполненными, подрядчик может принять к вычету. Вопрос лишь в том, каким образом это лучше сделать: внести корректировки в книгу продаж за соответствующий период или принять налог к вычету на основании своего же счета-фактуры.

![]() График отпусков-2018: до какой даты нужно успеть утвердить

График отпусков-2018: до какой даты нужно успеть утвердить

Как известно, график отпусков на год должен быть утвержден не позднее чем за две недели до наступления этого календарного года. Т.е. по общему правилу, крайний срок утверждения – 17 декабря. Но в этом году эта дата приходится на нерабочий день (воскресенье). Значит ли это, что утвердить график на 2018 год можно 18 декабря 2017 года и никаких проблем не будет?

Пониженные тарифы для упрощенцев: справедливость торжествует

Пониженные тарифы для упрощенцев: справедливость торжествует

С 01.01.2017 вместо ОКВЭД1 действует новый ОКВЭД2. Из-за этого многие упрощенцы в 2017 г. не могли применять пониженные тарифы. Устранить проблему должно Письмо Минфина от 13.10.2017 № 03-15-07/66964 , доведенное до инспекций. Мы попросили прокомментировать этот документ специалиста ФНС России.

Офисные отходы: обязанности компаний

Офисные отходы: обязанности компаний

Офисные компании не должны вносить плату «за грязь», поскольку не оказывают негативного воздействия на природу. Но есть и другие требования в этой сфере - паспортизация отходов, их учет и представление отчетности.

Новый порядок работы налоговиков с невыясненными платежами вступил в силу

Новый порядок работы налоговиков с невыясненными платежами вступил в силу

С 1 декабря сотрудники ИФНС будут разбираться с невыясненными платежами по новым правилам, которые предусматривают уточнение платежек на перечисление как налогов, так и страховых взносов.

Когда ИП не нужно самому платить налоги

Когда ИП не нужно самому платить налоги

Если индивидуальный предприниматель оказывает компании услуги, которые не относятся к сфере его бизнес-деятельности, НДФЛ с суммы оплаты таких услуг должна начислить, удержать и уплатить в бюджет организация-заказчик.

Главная → Бухгалтерские конференции → → Как в 2-НДФЛ отразить удержание отпуска

ИНТЕРНЕТ-КОНФЕРЕНЦИЯ

06.02.2017 - 14.02.2017

Обсуждаем заполнение 6-НДФЛ и 2-НДФЛ

Как в 2-НДФЛ отразить удержание отпуска

Ильмира:

— У меня уволился сотрудник и остался должен за неотработанные дни отпуска по календарным дням.Какой код мне поставить в справке 2-НДФЛ: 2012 или 4800? Удержание у меня в справке с минусом.

«Главная книга»:

— Сумма отпускных за неотработанные дни удерживается из доходов увольняющегося работника при окончательном расчете с ним <ст. 137 ТК РФ>. При этом нужно учитывать, что удержать (без добровольного согласия работника) можно не более 20% от выплачиваемой работнику на руки суммы <ст. 138 ТК РФ>. И уж точно сумма удержания никак не может быть больше начисленного дохода. Минусовых значений в принципе быть не должно.

Что касается НДФЛ, то код 2012 предназначен для отражения суммы отпускных выплат, а код 4800 - для иных доходов <Приложение 1 к Приказу ФНС от 10.09.2015 N ММВ-7-11/387@>.

НДФЛ с удерживаемых отпускных за неотработанные дни вообще не отражается в справке 2-НДФЛ отдельно, тем более с минусом. Просто сумма НДФЛ с последней выплаты работнику уменьшается на сумму НДФЛ с части отпускных за неотработанные дни отпуска, которую вы удержали.

Если долг работника больше суммы, которую организация вправе у него удержать, то работника можно попросить погасить долг добровольно. Если же на момент увольнения за работником так и остался долг, его сумма и удержанный с нее НДФЛ в справке 2-НДФЛ никак дополнительно не отражаются. Сумма отпускных за неотработанные дни так и остается отраженной в доходах в составе выплаченных отпускных. А НДФЛ с нее остается отраженным в сумме удержанного и перечисленного в бюджет налога.

Если впоследствии долг работника перед вами будет погашен, НДФЛ с этой суммы вы должны будете вернуть работнику как излишне удержанный <п. 1 ст. 231 НК РФ>.

Допустим, начисленный за месяц увольнения доход равен 20 000 руб., а сумма отпускных за неотработанные дни - 10 000 руб. НДФЛ с этих сумм составляет, соответственно, 2600 руб. и 1300 руб. Удержать из дохода работника можете только 3480 руб. ((20 000 руб. - 2600 руб.) х 20%). НДФЛ с этой суммы равен 452 руб. Таким образом, при увольнении работник получит доход в размере 16 520 руб. (20 000 руб. - 3480 руб.), а НДФЛ, который нужно удержать составит 2148 руб. (2600 руб. - 452 руб.). Неудержанный долг за работником в размере 6520 руб. и НДФЛ с этой суммы, равный 948 руб., отдельно в справке 2-НДФЛ показывать вообще не нужно, тем более и с минусом.